L'assurance vie bénéficie d'une exonération des droits de succession. Cette exonération est toutefois limitée. Si le contrat a été conclu après le 20 novembre 1991 et si le bénéficiaire est déterminé, les sommes versées au décès de l'assuré sont soumises à des droits de successions, mais seulement pour la fraction supérieure à 30 500 euros que l'assureur a versé après ses 70 ans. Si le contrat a été conclu après le 13 octobre 1998 et si le bénéficiaire est déterminé, les sommes versées au décès de l'assuré sont soumises à un prélèvement forfaitaire de 20 % pour la part supérieure à 152 500 € revenant à chaque bénéficiaire. Si le bénéficiaire n'est pas déterminé, les sommes entrent dans la succession et sont soumises aux droits de succession.

La déclaration de succession doit être faite dans les six mois suivants le décès, dés lors que le décès a eu lieu en France. A défaut de déclaration dans le délai, le déclarant risque des intérêts de retard de 0,75 % par mois, puis une majoration si le retard dépasse de plus de six mois. Les formulaires de déclaration peuvent être retirés à la recette des impôts.

Si l'époux décédé avait des descendants, le conjoint ne pourra bénéficier que de la moitié de la succession s'il y un enfant, un tiers de la succession s'il y a deux enfants et un quart s'il y a trois enfants, ou un quart en pleine propriété et trois quarts en usufruit ou la totalité en usufruit. Ces deux dernières possibilités forment la quotité disponible spéciale entre époux. Si, à défaut de descendants, le défunt laisse des ascendants, il pourra donner à son conjoint soit la quotité disponible ordinaire qui est de la moitié des biens de la succession ou les trois quarts en présence d'un seul ascendant (le père ou la mère), soit la quotité disponible spéciale entre époux qui est de la moitié en pleine propriété et la moitié en nue-propriété ou trois quarts en pleine propriété et un quart en nue-propriété en présence d'un seul ascendant.

Un abattement en faveur des personnes handicapées est prévu à hauteur de 50 000 €. Abattement spécial au profit des infirmes: Ils doivent justifier être dans l'incapacité de travailler dans des conditions normales de rentabilité en raison d'une infirmité physique ou mentale, congénitale ou acquise. Cet abattement peut se cumuler avec d'autres abattements: ceux existants en ligne directe, entre époux, entre frères et sœurs… Une fois le ou les abattements déduits, les droits de successions applicables sont fonction du lien de parenté.

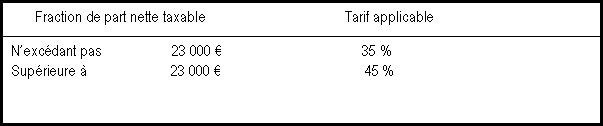

Il n'y a pas d'abattement spécifique prévu pour la famille plus éloignée ou les amis. Toutefois, un abattement général de 1 500 € s'applique. Ensuite, les droits de successions sont élevés. A savoir :

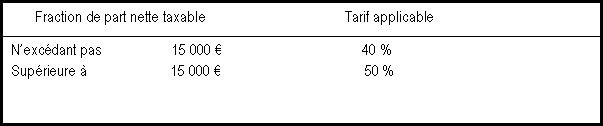

Sur la part qui revient à chaque frère et sœur, un abattement de 5 000 € est applicable. Cet abattement peut passer à 57 000 € d'ans certains cas. Des conditions sont alors prévues : -Le frère ou la sœur doit, au moment du décès, être célibataire, veuf, divorcé ou séparé de corps; -Il doit être âgé, au moment du décès, de plus de 50 ans ou atteint d'une infirmité le mettant dans l'impossibilité de subvenir par son travail aux nécessités de l'existence; -Il doit avoir été constamment domicilié avec le défunt pendant les cinq années ayant précédé le décès. S'agissant des droits de successions, ceux-ci s'élèvent à 35 ou 45 % selon la valeur de l'héritage. A savoir :

Les réductions peuvent évidemment s'appliquer.

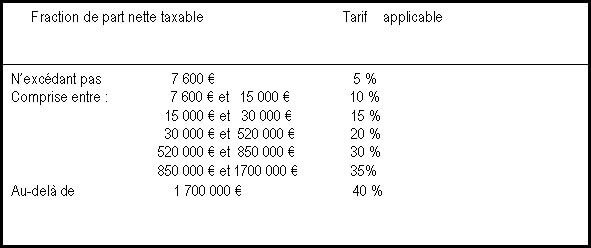

C'est un abattement à hauteur de 57 000 € qui est prévu. Quant aux droits de succession, ils sont assez importants. A savoir :

Puis réductions si possibles.

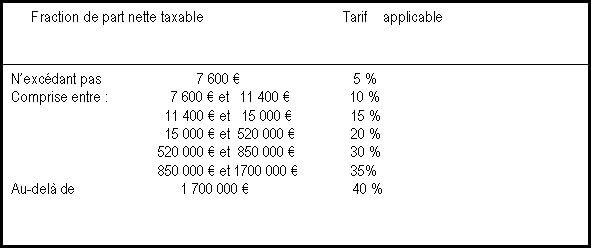

S'agissant du conjoint, il a droit un abattement de 76 000 €. Il faut donc appliquer cet abattement sur la part reçue lors de la succession avant d'appliquer les droits de succession. De plus, la loi de finances de 2005 a créé un abattement global supplémentaire de 50 000 € sur l'actif net successoral recueilli soit par les enfants ou les ascendants du défunt et, le cas échéant, le conjoint survivant, soit exclusivement par le conjoint survivant. Une fois, ces abattements déduits, les taux qui s'appliquent sont progressifs. A savoir :

Une fois le calcul fait, il faut vérifier que des cas de réduction ne s'appliquent pas.

Tout dépend du patrimoine que vous laisserez à votre mort. Plus le patrimoine est important, plus les frais de succession seront élevés. S'agissant de descendants ou d'ascendants, chacun d'eux pourra d'abord déduire un abattement, avant l'application des taux. Il faut donc prendre la valeur de la part que va recevoir le descendant ou l'ascendant et appliquer un abattement, qui est de 50 000 €. De plus, la loi de finances de 2005 a créé un abattement global supplémentaire de 50 000 € sur l'actif net successoral recueilli soit par les enfants ou les ascendants du défunt et, le cas échéant, le conjoint survivant, soit exclusivement par le conjoint survivant. Si c'est un enfant unique par exemple, il peut donc bénéficier de 100 000 € d'abattement. A défaut cet abattement s'applique au prorata des héritiers. Une fois ces abattements déduits, ce sont des taux progressifs qui vont s'appliquer. A savoir :

Par exemple : Un enfant unique reçoit, à la mort de son père décédé, 140 000 €. Sur ce montant, il faut appliquer l'abattement de 50 000 €, puis l'abattement global de 50 000 € dont il sera seul à bénéficier s'il est seul héritier. Les droits de succession concerneront donc 40 000 €. Sur ces 40 000 €, ce sont des droits progressifs qui vont être appliqués. De 0 à 7 600 € : 5 % soit 380 € De 7600 à 11 400 € : 10 % soit 380 € De 11 400 à 15 000 € : 15 % soit 540 € De 15 000 à 40 000 € : 20 % soit 5000 € Soit un total de 6300 € Toutefois, il peut encore y avoir des réductions sur ce montant. Quelles sont ces réductions ? Réduction pour charges de famille: Si l'héritier ou le légataire a, au moment du décès, au moins trois enfants vivants ou représentés, il bénéficie sur le montant des droits à sa charge d'une réduction limitée à : -610 € par enfant par enfant au sus du deuxième si la transmission s'opère en ligne directe ou entre époux -305 € par enfant, en sus du deuxième, pour les autres transmissions. Est compté comme enfant vivant ou représenté pour la détermination de la réduction des droits: -l'enfant qui est décédé après avoir atteint l'âge de 16 ans révolus -L'enfant, qui étant âgé de 16 ans, a été tué par l'ennemi au cours des hostilités, ou décédé des suites de faits de guerre, soit durant les hostilités, soit dans l'année à compter de leur cessation. -Réduction en faveur des mutilés de guerre: Les droits de succession dus par les mutilés de guerre frappés d'une invalidité de 50% au minimum sont réduits de moitié sans que la réduction puisse excéder 305 €.

En vertu de l'actuel article 815-3 du code civil, les actes d'administration et de disposition relatifs aux biens indivis exigent le consentement de tous les indivisaires. C'est l'unanimité qui s'applique. Toutefois, il est possible de demander l'autorisation judiciaire de passer outre ce refus, dés lors que ce refus présente des risques pour les intérêts de l'indivision. Une procédure judiciaire est donc nécessaire si aucun compromis n'est possible avec le ou les indivisaires récalcitrants. La loi réformant les successions assouplit quelque peu le régime de l'indivision. S'agissant d'actes de disposition, le principe est toujours l'unanimité. Mais pour les actes d'administration, la majorité des 2/3 des droits indivis suffira. De plus, mandat peut être donné à un indivisaire ou un tiers, qui pourra gérer les biens et notamment décider de vendre des meubles de l'indivision pour régler les dettes de celle-ci.

Il est effectivement possible d'engager la responsabilité d'un notaire dés lors que celui-ci n'a pas respecté ses obligations professionnelles, notamment s'il n'a pas informé correctement son client ou s'il a commis des fautes dans la rédaction d'un acte. Il faut évidemment rapporter la preuve de la faute et du préjudice qui en découle. Il est toujours préférable de tenter une négociation amiable avec le notaire, lui expliquer la situation, éventuellement par courrier (RAR). Si aucun arrangement amiable n'est trouvé, il faudra alors contacter la Chambre départementale des notaires. Si cette saisine n'aboutit pas non plus, il restera la voie judiciaire à explorer.

En l'absence de descendants et d'ascendants, c'est le conjoint survivant qui est héritier réservataire. Sa réserve est alors de ¼ et la quotité disponible de ¾. Rappelons que la loi du 23 juin 2006 prévoit la possibilité de renoncer à sa réserve. En effet, il sera possible de renoncer par avance à exercer toute action en réduction pour atteinte à sa réserve. Certaines conditions devront être respectées, notamment cette renonciation devra être exercée au profit d'une ou plusieurs personnes. Ainsi, une femme peut renoncer à hériter de son mari décédé pour favoriser ses enfants. Elle devra être passée devant deux notaires, et pourra toutefois être révoquée dans quelques cas limités, notamment si au jour de la succession le renonçant est dans une situation de besoin.

En l'absence de descendants, ce sont les ascendants qui deviennent héritiers réservataires. Si les deux parents sont encore vivant, la réserve est d'1/2, soit ¼ pour le père et ¼ pour la mère et la quotité disponible est d'1/2. En revanche, si un seul des parents est encore vivant, la réserve est d'1/4 et la quotité disponible de ¾. Mais attention : la nouvelle loi prévoit que les ascendants ne seront plus des héritiers réservataires.

Cela dépend du nombre d'enfants. En présence d'un enfant, la réserve est de ½ et la quotité disponible est de ½. En présence de deux enfants, la réserve est de 2/3, donc 1/3 chacun et la quotité disponible d'1/3. En présence de trois enfants et plus, la réserve est de ¾ et la quotité disponible est de ¼. La loi du 23 juin 2006 prévoit la possibilité de renoncer à sa réserve. En effet, il sera possible de renoncer par avance à exercer toute action en réduction pour atteinte à sa réserve. Certaines conditions devront être respectées, notamment cette renonciation devra être exercée au profit d'une ou plusieurs personnes. Ainsi, une femme peut renoncer à hériter de sa mère pour favoriser ses enfants. Elle devra être passée devant deux notaires, et pourra toutefois être révoquée dans quelques cas limités, notamment si au jour de la succession le renonçant est dans une situation de besoin.